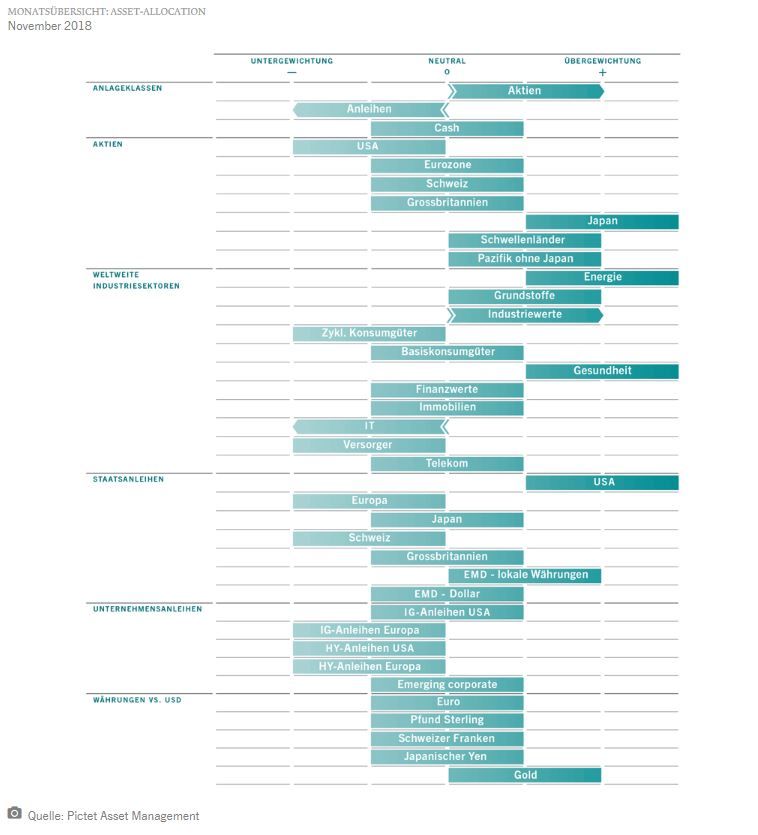

Asset-Allocation: Aktien schwingen sich nach Abschwung im Oktober wieder auf

Der Oktober erwies sich als schlimmer Monat für Aktien – nahezu alle Branchen und Regionen rutschten in den roten Bereich. Dennoch glauben wir, dass es genügend Potenzial für einen Aufschwung bei Aktien gibt. Wir haben daher unsere Allokation in Aktien von neutral auf übergewichtet angehoben und Anleihen auf untergewichtet herabgestuft.

Keine Frage: Die Hausse an den Aktienmärkten, die fast die ganzen letzten zehn Jahre vorherrschte, musste einmal zu Ende gehen, aber dazu hätte es nicht die drastische Korrektur von Oktober gebraucht.

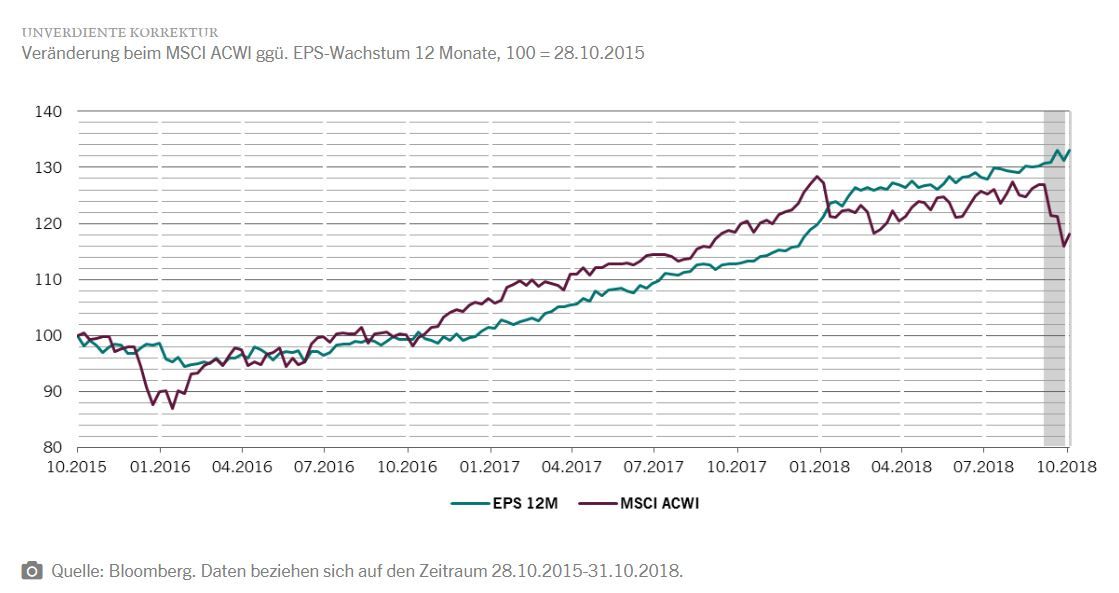

Nach ihrem Verlust von rund 10% binnen vier Wochen sind globale Aktien jetzt günstig: Unseren Modellen zufolge liegen die Bewertungen für Aktien Welt das erste Mal seit zwei Jahren unter ihrem 20-Jahres-Durchschnitt. Das KGV des MSCI ACWI fiel Ende Oktober auf 13,3 – den Monat davor waren es noch 15,0 und im Januar 16,9. Regional erscheint Asien günstig, so wie die meisten Schwellenländer (ausgenommen Lateinamerika).

Bemerkenswert ist, dass die massive Kehrtwende bei Preisen und Bewertungen nicht mit größeren Veränderungen der Fundamentaldaten der Wirtschaft und von Unternehmen einherging. Vielmehr deuten unsere Konjunkturzyklusindikatoren alle beide darauf hin, dass die globale Wirtschaft weiter auf solidem Fundament steht. Global sieht das Bild so aus, dass die Unternehmensgewinne im ersten Halbjahr 2018 ihren Wachstumshöhepunkt erreicht haben und die Wirtschaft mit einer jährlichen Rate von rund 15–20% weiterhin solide wächst.

Es lauern natürlich einige Risiken, darunter die Handelsstreitigkeiten zwischen den USA und China sowie die Unsicherheit hinsichtlich des Ausgangs der Kongresswahlen in den USA.

Was die Spannungen zwischen den USA und China betrifft, glauben wir, dass ein Großteil der negativen Stimmung bereits von den Märkten eingepreist wurde. Das lässt Raum für überraschende Entwicklungen, die dann von globalen Aktien positiv aufgenommen würden. Eine solche Überraschung könnte z. B. die Einigung auf ein neues Handelsabkommen zwischen den USA und China auf dem G20-Gipfel in Buenos Aires sein, der Ende November stattfindet.

Bei den US-Kongresswahlen haben die Republikaner das Repräsentantenhaus verloren und die Demokraten den Senat gewonnen – daraus ergeben sich eine Reihe von Risiken. Es herrscht Konsens darüber, dass ein geteilter Kongress die legislative Arbeit erschweren und somit fiskalpolitische Impulse bremsen wird. An Trumps protektionistischem Ansatz für die Handelspolitik dürfte sich jedoch nichts ändern, nicht zuletzt, weil viele Demokraten seine Ansichten teilen.

Dadurch würde sich das Baisse-Umfeld für Anleihen, in dem sie sich ohnehin schon bewegen, weiter verschlechtern, wie unsere Liquiditätsindikatoren zeigen. Die Liquiditätsbedingungen in den USA sind weiter negativ. Es gibt Anzeichen, dass die zweigleisige Straffungspolitik – durch Zinsanhebungen und Zurückfahren der quantitativen Lockerung – allmählich Wirkung zeigt. Im Gegensatz dazu ist China die einzige große Zentralbank, die aktiv ihre Geldpolitik lockert. Das bestätigt uns in unserer positiven Haltung gegenüber Schwellenländern.

Global betrachtet stützen die technischen Indikatoren in diesem Monat unsere taktische Präferenz für Aktien anstelle von Anleihen. Die kurzfristigen Stimmungssignale für Aktien sind sehr positiv, weil diese in fast allen Regionen stark überverkauft sind. Saisonale Einflüsse – Die Tendenz von Aktien, zum Ende des Kalenderjahres eine Rally hinzulegen , ist ein weiterer Faktor, den es zu berücksichtigen gilt. Langfristig wird sich das Konjunkturwachstum abkühlen, der Inflationsdruck wird Wirkung zeigen und die Gewinne werden zurückgehen. Aber vorerst glauben wir, dass der Aktien-Ausverkauf etwas Bereinigendes hatte.