Diese Verbesserung der wirtschaftlichen und finanziellen Bedingungen hat uns dazu veranlasst, unsere allgemeine Haltung gegenüber Aktien zu überdenken – wir sind von neutral zu untergewichtet übergegangen und haben Anleihen von neutral auf übergewichtet angehoben.

Wir haben uns aus verschiedenen Gründen gegen eine aggressivere Positionierung in Aktien entschieden.

Der erste ist der Handel. Die langfristigen Aussichten bereiten uns weiterhin Sorge. Handelskriege sind immer schlecht für das Wachstum, und wir rechnen mit nachteiligen Auswirkungen auf die Wirtschaft, wenn US-Präsident Trump mit Strafzöllen Druck insbesondere auf chinesische und europäische Exporteure ausübt. Von den US-Zöllen dürfte ein Handelsvolumen zwischen 500 Mrd. und 700 Mrd. USD betroffen sein, einige Schätzungen gehen sogar von 900 Mrd. USD aus.

Der zweite Grund liegt darin, dass die US-Notenbank nicht davon abzubringen ist, ihre geldpolitischen Zügel anzuziehen. Die Handels- und Geldpolitik könnten einen regelrechten Sturm auszulösen, der für die Weltwirtschaft sehr unangenehme Folgen hätte.

Unsere Konjunkturindikatoren deuten jedoch darauf hin, dass das jüngste Nachlassen der weltwirtschaftlichen Dynamik nur vorübergehender Natur war. Die Frühindikatoren für die Schwellenländer haben sich insgesamt verbessert, in erster Linie durch die starke Erholung in China, wo die Lockerung der Fiskal- und Geldpolitik sowie die jüngste starke Abwertung des Yuan dem Wachstum Auftrieb gegeben haben. Es besteht jedoch die Gefahr, dass das Anziehen der Produktionstätigkeit in China nur von kurzer Dauer ist und jetzt noch einmal zugelegt hat, bevor die USA mit ihren Zöllen ernst machen.

In den Industrieländern liegt das Wachstum weiter unter dem Trend. Es gibt jedoch an der einen oder anderen Stelle Hinweise auf eine Verbesserung (außer im Euroraum, der sich im vergangenen Monat schlechter entwickelt hat).

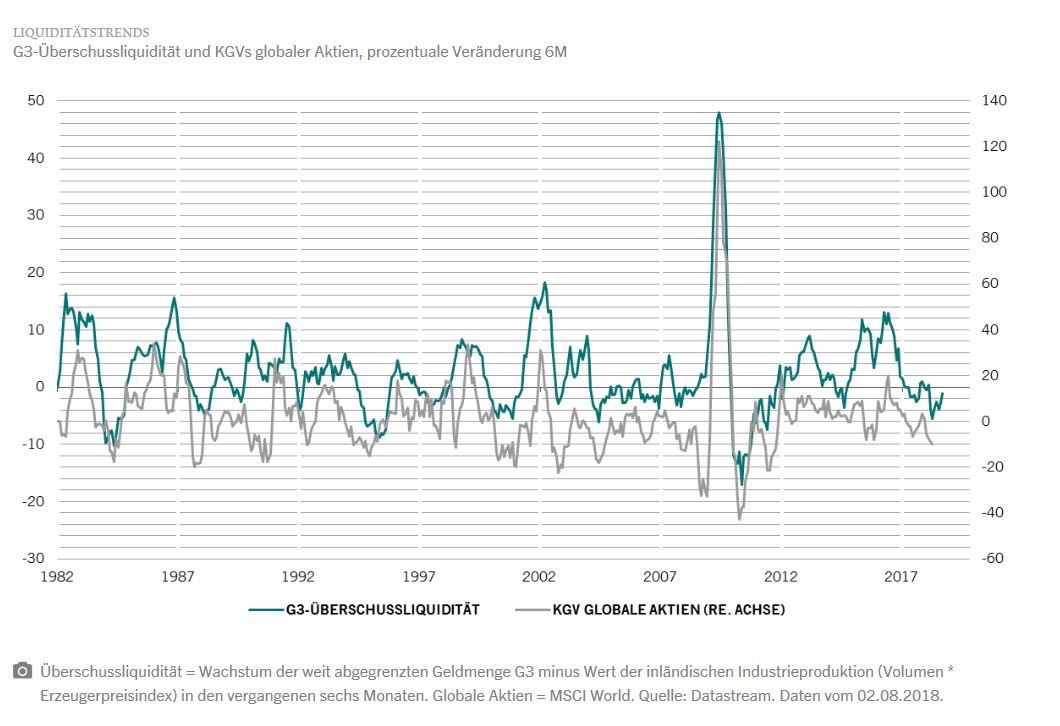

Einer der entscheidenden Faktoren, die unserer optimistischeren Haltung gegenüber Aktien in diesem Monat zugrunde liegen, war die Verbesserung bei zwei wichtigen Komponenten unseres Liquiditätsmodells. In den USA gleicht das Wachstum der privaten Liquidität, vermutlich ausgelöst durch die Rückführung ausländischer Unternehmensgewinne, die Straffung durch die US-Notenbank aus. Wir haben festgestellt, dass das Wachstum der privaten Liquidität, vor allem Bankkredite, in allen Regionen breit abgestützt ist. China ist die einzige Region, in der die private Liquidität nicht wächst – die dortige Zentralbank hat ihre Geldpolitik gelockert.

Für eine weniger negative Haltung gegenüber Aktien sprechen auch unsere Bewertungskennzahlen. Nicht nur, dass das zweite Quartal für US-Unternehmen die beste Berichtssaison aller Zeiten war, auch andere Märkte holen mittlerweile auf – die Erfolgsgeschichte der positiven Gewinne zieht sich wie ein roter Faden durch den Rest der Welt.

An den technischen Daten sind keine klaren Trends abzulesen, nur bei den Stimmungsindikatoren gab es einige wenige Auffälligkeiten. Die jüngsten Zuflüsse lassen darauf schließen, dass der Ausverkauf bei Schwellenländeranleihen und -aktien bald vorbei ist. Insgesamt jedoch sind die technischen Daten für Aktien neutral, mit negativen saisonalen Effekten in den Sommermonaten.

Lesen Sie weiter im vollständigen Pictet Barometer August