„Die Bären an den Finanzmärkten grummeln wieder, und es ist an der Zeit, sie in den Hintergrund zu stellen und den drastischen Rückgang der globalen Anleiherenditen als Chance zu nutzen, um relativ sichere Staatsanleihen auf Sicht der nächsten 12 Monate unterzugewichten und Risiko moderat überzugewichten. Ausgehend von unserem Makro-Rahmenkonzept, demzufolge China das globale Wirtschaftswachstum vorantreibt und die USA für weltweite Liquidität sorgen, sehen wir das nächste Quartal als den richtigen Zeitpunkt an, um eine konträre Haltung einzunehmen. Denn die globale Konjunkturverlangsamung macht eine Kehrtwende“, sagt Belak.

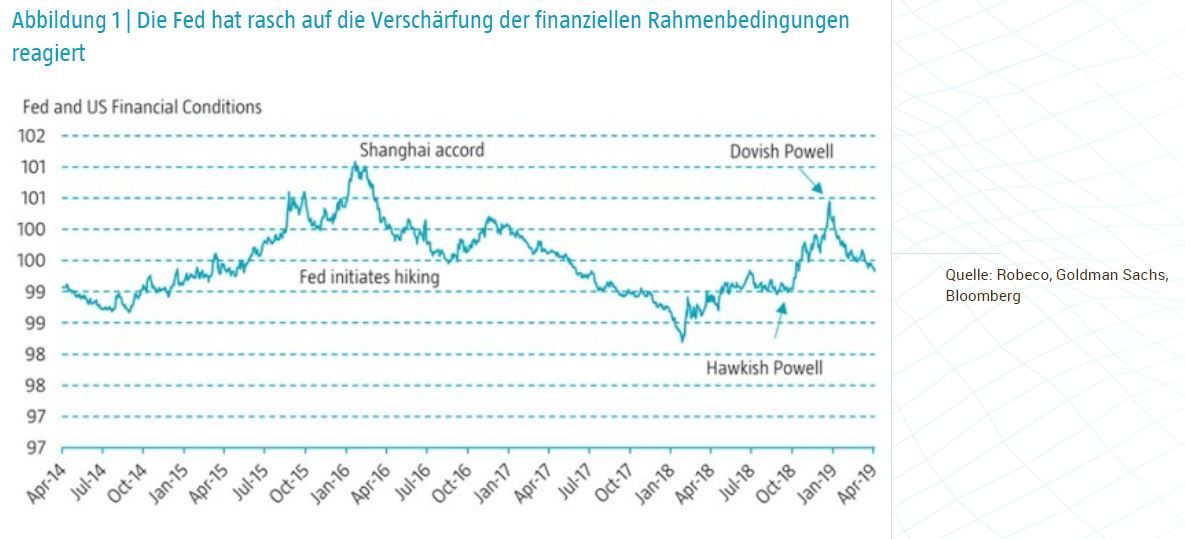

„In unserem letzten Quartalsbericht wiesen wir darauf hin, dass wir uns in einer späten Zyklusphase, aber nicht am Ende des Zyklus befanden, weil die Inflation noch nicht hoch war. Die US-Notenbank Fed hat inzwischen ihre Fehler von Ende 2018 öffentlich eingeräumt und verfolgt einen wesentlich lockereren Kurs in der Geldpolitik.“

Die Einleitung einer öffentlichen Diskussion über ihr Vorhaben, die tatsächliche Inflationsrate auf dem Höhepunkt des laufenden Zyklus vorübergehend auf über 2 % steigen zu lassen, um die Inflationserwartungen zu „verankern“, signalisiert einen deutlichen Kurswechsel, der den laufenden Zyklus verlängern und Anlegern jetzt zu Gute kommen wird. Die Bären werden bekommen, was ihnen zusteht, wenn die Inflation die Fed schließlich doch zwingt, die geldpolitischen Zügel zu stark anzuziehen und damit eine Rezession auszulösen. Aber das wird wahrscheinlich erst 2020 passieren.

„Auf unserer letzten vierteljährlichen Sitzung sagte einer unserer Gäste zurecht, dass China der Vater jedes Zyklus seit der großen Finanzkrise von 2008/2009 ist. Tatsächlich ist China für 70 % des weltweiten Kreditwachstums seit dieser Krise verantwortlich. Als Sicherheit dafür dient großenteils Chinas Wohnimmobilienmarkt.“ Da in China die seit 30 Jahren andauernde Phase rasanter Verstädterung, in der die Wohnungsbauinvestitionen angetrieben wurden, allmählich zu Ende geht, bleibt ein Konjunktureinbruch an Chinas Wohnimmobilienmarkt eines der großen Risiken für die globalen Märkte.

Die andere große Sorge an den Märkten ist der weltweit sehr hohe Schuldenstand, der seit der Finanzkrise noch weiter gestiegen ist. Denn die Bedienung dieser Schulden bremst das Wachstum. Wir haben Sympathien für dieses Argument und sehen darin tatsächlich ein bedeutendes langfristiges Risiko.