Der Kontext

Einer der bedeutendsten Trends in der Finanzbranche in den letzten Jahrzehnten war die stark zunehmende Bedeutung passiven Investierens zulasten traditioneller aktiver Anlagestrategien. Eine entscheidende Rolle gespielt haben dabei ein zunehmendes Kostenbewusstsein der Kunden und mehrere aufeinanderfolgende Wellen von Produktinnovationen, darunter die rasche Ausbreitung passiver Fonds, die die Wertentwicklung von Indizes abbilden (ETFs). So ist es für Anleger leichter geworden, ein Markt-Exposure zu weit geringeren Kosten aufzubauen.

Doch obwohl passive Strategien zweifellos ihre Vorteile haben, sind sie alles andere als ideal. Die passive Abbildung eines marktwertgewichteten Index kann eine einfache, transparente und kosteneffiziente Möglichkeit zur Bildung eines diversifizierten Portfolios sein. Doch bedeutet dies auch, dass man Wertpapiere erwirbt, ohne sich echte Gedanken darüber zu machen, was man kauft. Hinzu kommt, dass passive Strategien zwangsläufig hinter der Wertentwicklung des Marktindex zurückbleiben, wenn man Gebühren und Transaktionskosten berücksichtigt.

Vor diesem Hintergrund haben sich viele Anleger stärker systematisch ausgerichteten aktiven Investmentansätzen – darunter auch faktorbasierten Anlagen – zugewandt, um bessere Ergebnisse als mit rein passiven Strategien zu erzielen und gleichzeitig die Kosten gegenüber traditionellem aktiven Management zu senken. Tatsächlich ergab eine kürzlich erfolgte Umfrage von FTSE Russell, dass für Anleger, die Factor Investing in Betracht ziehen, eine Kostensenkung unter den wichtigsten Zielen an vierter Stelle steht.

Wissenschaftliche Grundlage

Wie der 2009 veröffentlichte einflussreiche Report (Ang, W. Goetzmann und S. Schaefer: „Evaluation of Active Management of the Norwegian Government Pension Fund – Global") zum norwegischen Staatsfonds und Factor Investing zeigte, war der Großteil der vom Fonds erzielten Mehrrendite nicht auf besondere Fähigkeiten des aktiven Managements zurückzuführen. Stattdessen konnte der Zusatzertrag durch das implizite Exposure gegenüber einer Reihe systematischer Faktoren erklärt werden.

Gleichzeitig zeigt das Research von Robeco (E. Van Gelderen und J. Huij, „Academic Knowledge Dissemination in the Mutual Fund Industry: Can Mutual Funds Successfully Adopt Factor Investing Strategies?") und auch unsere Praxiserfahrung mit dem Management aktiver Faktorstrategien, dass es sich im Vergleich zu passiven Strategien eindeutig lohnt, sich auf gut dokumentierte Faktoren zu fokussieren. Die effiziente Ausrichtung auf diese Faktoren kann auch dann Mehrwert schaffen, wenn man Verwaltungsgebühren, Steuern, Transaktionskosten und Anlagebeschränkungen berücksichtigt.

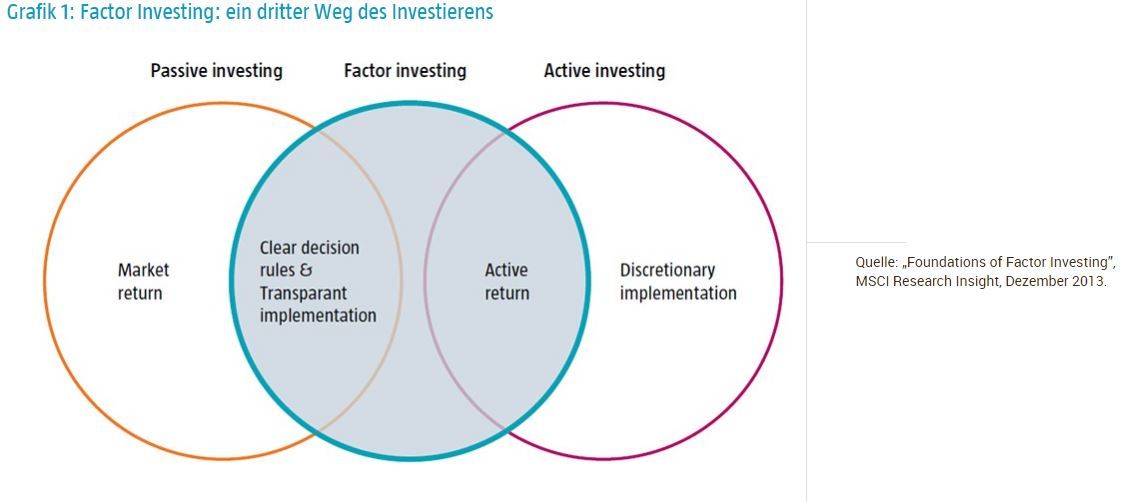

Bei Factor Investing geht es um die regelbasierte Erschließung nachgewiesener Faktorprämien, um im Vergleich zum breiten Markt höhere risikobereinigte Erträge zu erzielen. Ein solcher systematischer Ansatz zur Erzielung überlegener Ergebnisse lässt sich allgemein zu niedrigeren Kosten als bei aktivem Management umsetzen. Aus diesem Grund wird Factor Investing von vielen Anlegern als dritter Weg zwischen passiven und aktiven Anlagestrategien betrachtet (siehe Grafik 1).

Ähnlich wie passive Anlagen ist Factor Investing transparent, regelbasiert und mit relativ niedrigen Kosten verbunden. Doch wie aktive Anlagen auch wirft der Ansatz einen aktiven Ertrag ab, was in der obigen Grafik zu erkennen ist. Tatsächlich haben bereits viele institutionelle und private Kunden diesen Ansatz als dritte Strategie in ihr Portfolio aufgenommen mit dem Ziel, einen im Zeitverlauf stetigen Mehrertrag zu erzielen – und das zu niedrigeren Kosten als bei traditionellen aktiven Strategien.

Weitere Überlegungen

Zwar gehört es zu den wichtigsten Zielen, die Kosten niedrig zu halten, doch sind scheinbar günstige gängige faktorbasierte Strategien nicht zwangsläufig die beste Option. Solche Produkte basieren häufig auf populären Smart Beta-Indizes, die nicht das ganze Potential der Faktorprämien erschließen und Anleger einer Reihe von Risiken gegenüber anspruchsvolleren – aber auch teureren – aktiven Faktorstrategien aussetzen.

Beispielsweise zeigte der Leiter des Bereichs Quantitative Research von Robeco, David Blitz, in einem Research-Papier aus dem Jahr 2016 (D.Blitz, „Factor Investing with Smart Beta Indices"), dass der Grad des Faktor-Exposure bei beliebten Smart Beta-Strategien erheblich variiert, wie auch das Ausmaß der Ausrichtung auf einen einzelnen Zielfaktor. Smart Beta-Indizes erzielen eine Wertentwicklung im Einklang mit dem Grad des jeweiligen Faktor-Exposures, doch scheinen sie nicht das ganze Potential der Faktorprämien zu erschließen.

Des Weiteren folgen diese gängigen Produkte in der Regel vollständig transparenten Indizes, bei denen Methodik und anstehende Umschichtungen bekannt sind, weshalb sie anfällig für Arbitrage sind. Die Einfachheit und Transparenz dieser Indizes bedeutet nämlich, dass andere Anleger wie z.B. Hedgefonds im Voraus abschätzen können, welche Transaktionen erfolgen werden, und daraus gezielt Vorteile ziehen können. Damit sind hohe verborgene Kosten für Anleger verbunden, die in Produkte investieren, die solche Indizes abbilden.

Jüngste Untersuchungen (J. Huij und G. Kyosev, "Price Response to Factor Index Additions and Deletions") von Robeco liefern deutliche empirische Belege dafür, dass diese Form von Arbitrage tatsächlich stattfindet. Demnach nehmen viele Marktteilnehmer bevorstehende Transaktionen in diesen allgemein zugänglichen faktorbasierten Indizes vorweg, was zulasten derer geht, die mittels ETFs oder Indexfonds in diese Indizes investieren.