Doch Ende Mai wendete sich die Situation plötzlich zum Schlechteren, als klar wurde, dass Verhandlungen zwischen der Fünf-Sterne-Bewegung und der Lega-Partei – den beiden Wahlsiegern – gegen jede Wahrscheinlichkeit erfolgreich abgeschlossen werden könnten. Die politischen Gegensätze zwischen diesen beiden Parteien sind allzu offensichtlich. Zu erkennen, wo es Gemeinsamkeiten gibt, ist der schwierige Teil. Und das ist der Grund für die Überraschung und die negative Reaktion auf diesen Gang der Ereignisse.

Die Lega wird als eine äußerst rechts stehende Partei beschrieben, die mehr Autonomie für den wohlhabenden Norden Italiens, Steuersenkungen und weniger Einmischung durch die Zentralregierung will. Dagegen machte sich die Fünf-Sterne-Bewegung im Wahlkampf für ein universelles Grundeinkommen, höhere Staatsausgaben und eine Politik stark, die eher den Wählern im weniger wohlhabenden Süden des Landes am Herzen liegt. Die fremdenfeindliche und gegen Brüssel gerichtete Haltung ist so ziemlich das Einzige, was die beiden Parteien verbindet.

Kräuseln und Wellen

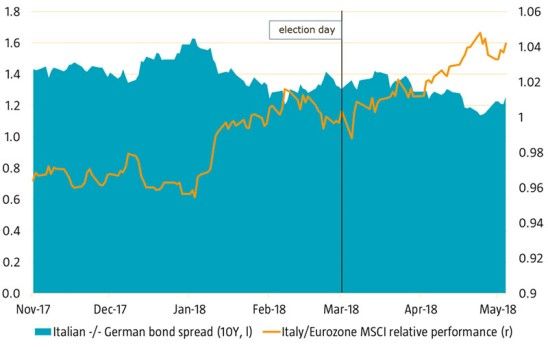

In krassem Gegensatz zu der „freundlichen“ Reaktion nach Bekanntwerden des Wahlergebnisses fiel die Antwort diesmal sehr heftig aus. Die Rendite auf zweijährige italienische Staatsanleihen stieg an einem einzigen Tag um mehr als 180 Basispunkte auf 2,8 %, sodass sich der Renditeabstand gegenüber der Bundesanleihe gleicher Laufzeit auf fast 300 Basispunkte vergrößerte. Und der italienische Aktienmarkt verlor gegenüber dem Niveau von Anfang Mai 12,5 %. Wird aus dem Kräuseln also eine Welle? Das hängt von der weiteren Entwicklung ab.

Man könnte versucht sein, sich denen anzuschließen, die eine Neuauflage des Griechenland-Dramas befürchten. Dagegen sprechen aber mehrere Faktoren. Zum einen ist die italienische Wirtschaft viel größer als die griechische: Ihr Anteil an der gesamten Wirtschaftsleistung der Eurozone beträgt ca. 15 %, verglichen mit lediglich 1,6 % im Falle Griechenlands. Außerdem sind die Wirtschaft und das Bankensystem Italiens viel stärker mit der übrigen Eurozone verzahnt. Italien ist zudem Zahlen der Deutschen Bank zufolge mit einer Schuldenquote von 130 % weltweit der drittgrößte Schuldner nach den USA und Japan. Davon sind nur 40 % Inlandsschulden. Den Löwenanteil schuldet Italien ausländischen Anlegern (ca. 35 %) und dem Eurosystem (ca. 18 %).

Griechische Tragödie 2.0?

Während sich Griechenland in eine Ecke gedrängt sah und vor ein Ultimatum gestellt wurde, die Bedingungen der Gläubiger zu akzeptieren oder zahlungsunfähig zu werden, befindet sich Italien als Gründungsmitglied der EU gegenüber den anderen Mitgliedsländern der Eurozone in einer wesentlich stärkeren Verhandlungsposition. Italien ist einfach zu groß, um zu scheitern.

Ein zweiter wichtiger Unterschied ist, dass die Krise in Italien vor allem eine parteipolitische Angelegenheit ist, während die Griechenland-Krise im Wesentlichen das Ergebnis einer nicht dauerhaft tragfähigen Regierungspolitik war. Trotz der sehr hohen Staatsverschuldung ist es Italien seit 2012 gelungen, die Defizitobergrenze von 3 % einzuhalten, und hat überdies einen recht ansehnlichen Leistungsbilanzüberschuss (2,5 % vom BIP) vorzuweisen. Und obwohl Italien in puncto Strukturreformen zu den Nachzüglern in der Eurozone gehört, hat die wirtschaftliche Dynamik in den letzten Jahren zugenommen.

Koalition auf Kollisionskurs

Werden die Ereignisse in eine handfeste Krise münden? Bei eher pessimistischer Betrachtungsweise macht eine gemeinsame Regierung der beiden populistischen Parteien Fortschritte bei der Reformierung des schwachen Bankensystems oder im Sinne einer Verbesserung der wirtschaftlichen Situation unwahrscheinlich. Und es ist durchaus möglich, dass sich die neue Regierung daran machen wird, ihre Wahlversprechen mit einer Haushaltsplanung zu erfüllen, die das Land auf Kollisionskurs zum EU-Stabilitätspakt bringt. Das könnte im weiteren Verlauf dieses Jahres zu einer ernsthaften Konfrontation führen. Es lässt sich schwer vorhersagen, ob sich die Finanzmärkte in einem solchen Szenario nur zurücklehnen und abwarten würden.

Eine positivere Betrachtungsweise ist, dass sich die neu gebildete Regierung möglicherweise nicht lange genug halten kann, um ernsthaften Schaden anzurichten. Italiens Nord-Süd-Trennlinie geht schon eher in Richtung Kluft. Der Versuch, die beiden Elemente in einer Regierung zusammenzubringen, wäre selbst unter normalen Umständen schwierig. Dass die beiden Parteien obendrein an entgegengesetzten Enden des politischen Spektrums angesiedelt sind, lässt die Aufgabe, vor der sie stehen, als praktisch unerfüllbar erscheinen. Die Wahrscheinlichkeit, dass die beiden rivalisierenden Parteien in Streit geraten werden, nimmt mit jedem Tag zu, an dem sie gemeinsam Regierungsverantwortung tragen.

Dieses letzte Szenario wird von den Finanzmärkten gegenwärtig anscheinend am meisten favorisiert; denn die Spannungen an den Märkten haben nach der Amtseinführung der neuen Regierung nachgelassen. Wenn sich der Staub gelegt hat, müssen wir nur abwarten, ob Italien weiter Wellen schlagen wird oder alles nur ein Sturm (Kräuseln) im Wasserglas war.

Lukas Daalder, CIO Robeco Investment Solution, Robeco