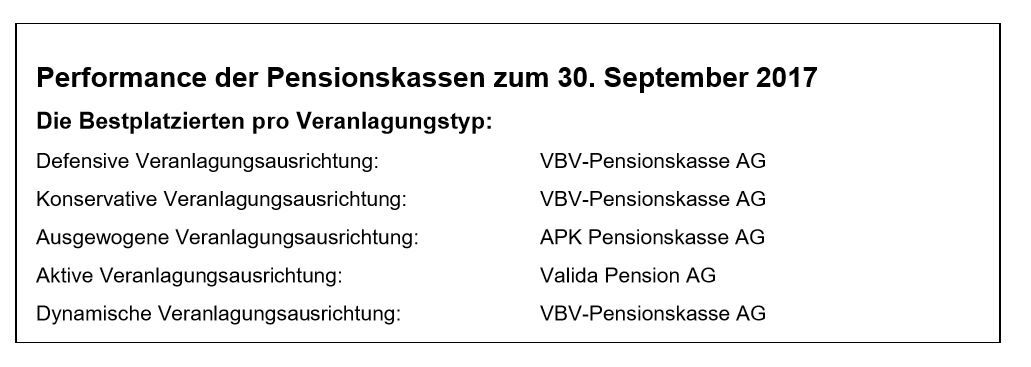

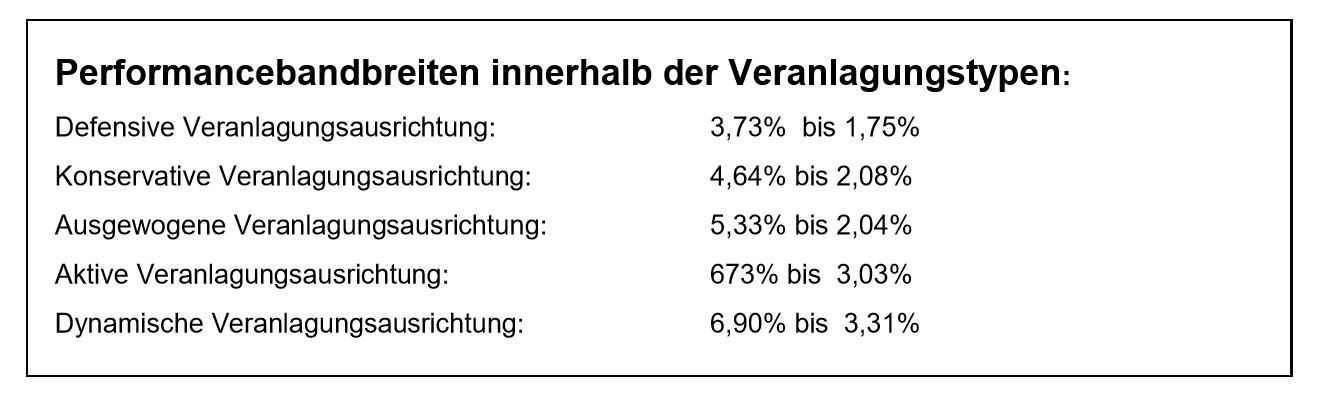

„Die Performanceergebnisse der meisten Pensionskassen sind hervorragend und erhöhen das Deckungskapital auf den Konten der Anwartschaftsberechtigten. Die Werte sind im dritten Quartal gegenüber zum ersten Halbjahr 2017 nochmals gestiegen und es zeigt sich, dass aktives Management und die bewusste Entscheidung für gewisse Assetklassen einen Mehrwert für alle Pensionskassenberechtigten bringen“, so Michaela Plank, Expertin für Betriebliche Altersvorsorge bei Mercer. „Innerhalb der überbetrieblichen Pensionskassen gibt es jedoch beträchtliche Performanceunterschiede. Je nach Portfoliozusammenstellung wirken sich Volatilität, Laufzeiten und der schwache Dollar sehr unterschiedlich auf die Anlagestrategien aus.“

Betriebliche Vorsorgekassen: Performanceunterschiede variieren um fast 2 Prozent

Aufgrund der unverändert defensiven Veranlagungsausrichtung der Betrieblichen Vorsorgekassen konnten diese nicht im gleichen Ausmaß wie die Pensionskassen vom positiven Kapitalmarkt profitieren. Dennoch ist das Ergebnis zum 3. Quartal 2017 positiv: So lag der Gesamtdurchschnitt der Performance bei den Vorsorgekassen, die die Gelder der „Abfertigung Neu“ verwalten, per 30. September 2017 bei 1,42 Prozent. Die Rendite bewegte sich zwischen 2,10 Prozent und -0,4 Prozent.

Bei den Vorsorgekassen gab es massive Abweichungen zwischen den zehn verschiedenen Anbietern, die vor allem auf die Duration und den schwachen Dollar zurückzuführen sind. Die besten Performance-Ergebnisse erzielten wie auch zur Jahresmitte die Valida (2,10 Prozent), gefolgt von der NÖVK (1,75 Prozent) und der fair-finance (1,72 Prozent).

Vorsorgefluss aus unterschiedlichen Quellen stärken

Wie der vor kurzem veröffentlichte Melbourne Mercer Global Pension Index 2017 erneut gezeigt hat, sind Pensionssysteme, die sich nur auf eine Auszahlungsquelle stützen, langfristig wenig nachhaltig. „Als politisch und wirtschaftlich stabiles Land ist Österreich in der Lage, eine gute staatliche Pensionsvorsorge zu finanzieren. Das wird auch in Zukunft so bleiben. Allerdings führen demografische Faktoren wie Überalterung und steigende Bevölkerungszahlen zu einem Abschmelzen der Ansprüche aus dieser Säule des Pensionssystems hin zu einer Grundversorgung für den Einzelnen. Um den gewohnten Lebensstandard im Alter zu sichern, ist es wichtig, zusätzliche Vorsorgequellen anzuzapfen“, erklärt Josef Papousek, Geschäftsführer von Mercer in Österreich. Je nach persönlichen Präferenzen können dafür eine individuelle Anlagemöglichkeit wie Aktien oder Immobilien oder ein kollektives Instrument wie Fonds oder Pensionskassen gewählt werden. „Kollektive Instrumente erlauben neben der gemeinsamen Veranlagung auch eine Abfederung des Langlebigkeitsrisikos“, ergänzt Plank.

Individuelle Vorsorge mit nicht-kollektiven Instrumenten hingegen kann dazu führen, dass die Veranlagung hohen Einzelrisiken ausgesetzt ist. So zeigte sich in 2017 beispielsweise, dass Staatsanleihen basierend auf den gängigen Indizes bis Ende September eine negative Rendite erzielten. Demgegenüber finden sich Veranlagungen in Schwellenländer-Aktien, die im gleichen Zeitraum zweistellig positive Erträge aufwiesen. „Solche Entwicklungen sind zu Beginn eines Jahres natürlich nur schwer abzuschätzen. Daher setzen die österreichischen Pensionskassen und Vorsorgekassen seit Jahren auf eine breite Streuung im Portfolio und den Bezug von unterschiedlichen Renditequellen. Dadurch werden Einzelrisiken vermindert und gleichzeitig Renditechancen erschlossen“, erläutert Plank.

Im groben Durchschnitt liegt die Aktienquote bei den überbetrieblichen Pensionskassen bei knapp unter 37 Prozent, Anleihen machen den Großteil mit rund 57 Prozent aus. Dazu kommen Immobilien und sonstige Assetklassen (jeweils ca. 3 Prozent). Allerdings erstellt jeder Anbieter unterschiedliche Portfolien und ermöglicht so Auswahlmöglichkeiten zwischen bestimmten Chance-/Risikoprofilen.

Das Prinzip der unterschiedlichen Ertragsquellen kann generell über die gesamte Altersvorsorge angewandt werden. „Die staatliche Pension stützt sich allein auf die heimische Wirtschaftsleistung. Mit kapitalgedeckter Vorsorge kann von der wirtschaftlichen Leistung anderer Regionen und Industriesparten profitiert werden“, so Plank weiter.

Auch das von den Österreichern weiterhin sehr geschätzte Sparbuch sollte nur als einer von mehreren Vorsorgepfeilern genutzt werden, wie Zahlen der Österreichischen Nationalbank (OeNB) zeigen. Vergangenes Jahr belief sich der nominelle Ertrag, d. h. vor Inflation, bei Sparbüchern auf nur 0,28 Prozent. Laut OeNB erzielten Lebensversicherungen und Pensionskassenansprüche infolge der dort enthaltenen Wertpapiere im Vergleichszeitraum dagegen 4,36 Prozent Rendite.