Die Fondsmnager der besten globalen Rohstoff Aktienfonds haben exklusiv fünf Fragen zur globalen Konjunktur, den wichtigsten Elementen im Investmentprozess, sowie den Gewichtungen und Performances beantwortet. Was sind die bedeutendsten Risiken bei Rohstoff-Aktien?

Funds

| 02.07.2012 04:30 Uhr

Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

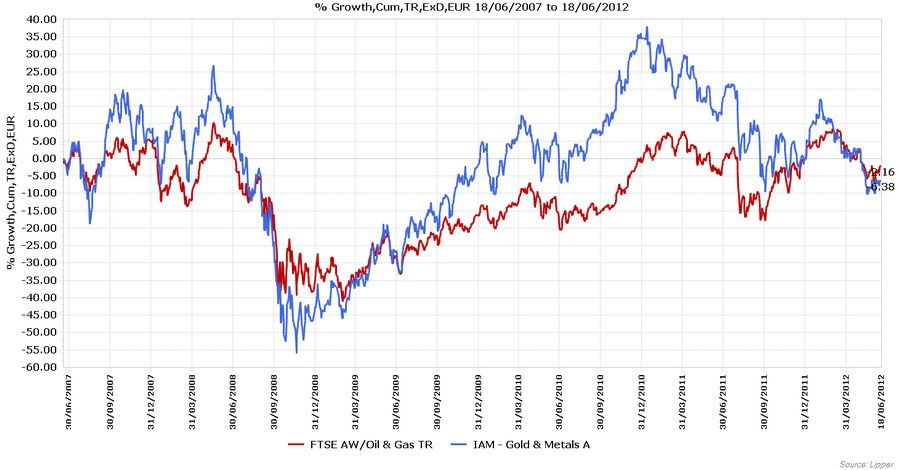

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Welche Erwartungen haben Sie bezüglich der globalen Konjunktur und welchen Einfluss hat dies auf den globalen Rohstoff- und/oder Energiesektor?"

Peter Königbauer

Peter Königbauer, Senior Portfoliomanager, "Pioneer Investments Aktien Rohstoffe A EUR ND" (ISIN: DE0009779884) (21.06.2012): "Für das Jahr 2012 bin ich nach wie vor vorsichtig, da die Risiken immer noch sehr hoch sind. Allerdings gibt es erste Zeichen, dass die Notenbanken bzw. Regierungen über Stimulierungen nachdenken. Somit bin ich der Meinung, dass sich spätestens im Jahr 2013 wieder bessere Konjunkturaussichten ergeben werden. Für die Rohstoffmärkte/-aktien spielt dabei vor allem die Entwicklung in China eine große Rolle, da in dieser Gegend nach wie vor die größte Nachfrage nach Rohstoffen generiert wird."

Olivier Aeschlimann

Olivier Aeschlimann, Fund Manager, "IAM - Gold & Metals A" (ISIN: CH0014725250) (26.06.2012): "In our view, the macro environment is affected by three main issues:

1) A slowdown in US growth and the potential negative effects of the fiscal cliff. 2) The European debt crisis and the structural weakness of the European banking sector. 3) A hard landing of the Chinese economy.

These issues impact the mining sectors in different ways:

Where metal demand is concerned, the Chinese economy is of crucial importance. Our view is that the PBoC will continue to ease monetary conditions during the summer. This should translate into a reacceleration of the Chinese economy by the end of Q3.

With regards to the European debt crisis, while having only little effect on real demand for metals, it has however a huge negative impact on investors’ sentiment and contributes to increase risk aversion. At this stage, it seems that the evolution of global growth relies chiefly on politicians and central bankers’ initiatives, which makes any forecast extremely difficult."

Dr Joanne Warner

Dr Joanne Warner, Portfolio Manager, "First State Global Resources A GBP Acc" (ISIN: GB0033737874) (26.06.2012): "We feel that despite investor uncertainty around the crisis in the Eurozone and the outlook for global economic growth, we believe that the long-term prospects for the global resources sector remain positive. Companies in the sector are well-positioned to benefit from the long-term trends of increasing industrialisation and population growth in emerging economies such as Brazil, China, India, Indonesia and Russia."

James McLellan

James McLellan, Fund Manager, "UBS (CH) Equity Fund - Energy P" (ISIN: CH0000584505) (26.06.2012): "We continue to view the most likely scenario is one where continued slow & uneven growth in the US combines with faster growth in Asia and Latin America to counter moderate weakness in Europe, but downside risks have increased in recent weeks as the Euro crisis has deepened and Chinese economic growth has slowed more sharply than anticipated. This low global growth environment should be supportive of demand for commodities which is in turn positive for commodity prices but the move to a slower pace of growth could cause bouts of price weakness as it increases the level of uncertainty over future demand growth."

Daniel Würmli

Daniel Würmli, Manager, "Swisscanto (LU) Eq Fd Selection Energy B" (ISIN: LU0102843504) (25.06.2012): "Europa erfindet sich gerade neu, die Emerging Markets sind ein „crowded trade“ und Neuwahlen in Ost und West verheißen zukünftige Kurswechsel. Diese globale Verunsicherung spiegelt sich in den Rohstoffmärkten. Der hohe Ölpreis löste im 1. Quartal 2012 eine Verringerung der Nachfrage aus. Nach der scharfen Korrektur ist der Ölpreis wieder auf einem realistischen Preisniveau angelangt. Viele der erdölexportierenden Länder brauchen einen Preis von über USD 80, um ihre Staatshaushalte im Gleichgewicht halten zu können. Wir erwarten deshalb von der OPEC eine höhere Disziplin, um den Ölpreis auf diesem Niveau zu stabilisieren. Auch die global eingeleiteten monetären Lockerungen sollten sich positiv auf die Wachstumserwartungen auswirken und zu einer Stabilisierung der Rohstoffpreise führen. Zyklusbedingt sind Energieaktien attraktiver als Rohstoffaktien."

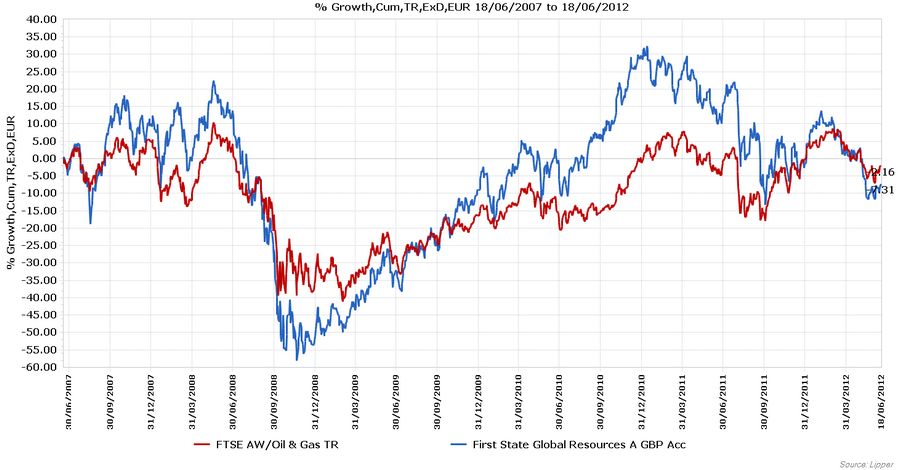

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Welche Elemente sind die wichtigsten in Ihrem Investmentprozess?"

Peter Königbauer

Peter Königbauer, Senior Portfoliomanager, "Pioneer Investments Aktien Rohstoffe A EUR ND" (ISIN: DE0009779884) (21.06.2012): "Da es sich um einen indexnachbildenden Fonds handelt ist der Investmentprozess begrenzt auf das möglichst genaue Nachbilden des Index. Allerdings sollte an dieser Stelle erwähnt werden, dass der Index der aus 20 Titeln aus verschiedenen Bereichen des Rohstoffuniversums besteht, jeweils im Quartalsendmonat alle Werte auf 5% setzt. Dies kann als „Mean-Reversion-Strategie“ angesehen werden, da die Gewinne von gut gelaufenen Aktien mitgenommen werden bzw. Aktien, die sich schlechter entwickelt haben, wieder aufgewertet werden. Dies ist neben der Zusammensetzung in meinen Augen der interessanteste Aspekt dieses Index. Weiterhin sichern wir in unserem Portfolio (die Werte werden alle in USD gehandelt) 50% des USD Exposure permanent ab."

Olivier Aeschlimann

Olivier Aeschlimann, Fund Manager, "IAM - Gold & Metals A" (ISIN: CH0014725250) (26.06.2012): "To us, top down is equally important as bottom up. We start by defining the strength of demand and supply for each commodity in our investment universe, and then pick the best positioned companies in each segment (production growth, increase in reserves, grades and quality of management are the criteria we consider most important). We also look at the possible development of substitutes for each commodity. The development of the shale gas industry is likely to have a long lasting impact on thermal coal for example. On the bottom-up side, cost control, capex discipline and free cash flow yields become even more important as the pricing environment is and will likely remain more challenging."

Dr Joanne Warner

Dr Joanne Warner, Portfolio Manager, "First State Global Resources A GBP Acc" (ISIN: GB0033737874) (26.06.2012): "We select stocks by employing a ‘bottom-up’ investment approach and regard our first-hand knowledge of companies as a strategic advantage. Rather than speculating on commodity price fluctuations, we focus our attention instead on quality companies which in our view are able to deliver growth at relatively low cash costs. The team believes this will deliver good returns over the full commodity price cycle without taking on excessive risk."

James McLellan

James McLellan, Fund Manager, "UBS (CH) Equity Fund - Energy P" (ISIN: CH0000584505) (26.06.2012): "We focus on stock selection, investing in companies we feel most attractively valued in light of that company’s positioning and opportunities and how these interplay with our medium to long term view of global economic development and sector fundamentals."

Daniel Würmli

Daniel Würmli, Manager, "Swisscanto (LU) Eq Fd Selection Energy B" (ISIN: LU0102843504) (25.06.2012): "Ein quantitatives Mehrfaktorenmodell hilft uns bei der Beurteilung des investierbaren Universums. Es dient uns als Grobfilter, um die attraktivsten Aktien aus dem Energiesektor herauszukristallisieren. Für jede Aktie des investierbaren Universums berechnen wir eine Attraktivitätskennzahl. Die favorisierten Unternehmen müssen danach noch einer fundamentalen Überprüfung standhalten. Da sich ein Value-Ansatz über Dekaden besonders im Energiesektor bewährt hat, streben wir auch im Fonds einen Value-Tilt an. Der direkte Zugang und regelmässige Kontakt zur Geschäftsleitung der investierten Firmen ist ein wichtiger Bestandteil unserer Analyse. Wir legen Wert auf eine gute Diversifikation und sind im Durchschnitt in ungefähr 75 Unternehmen investiert. Bei der Portfoliokonstruktion ist uns die Symmetrie der Über- und Untergewichtungen wichtig."

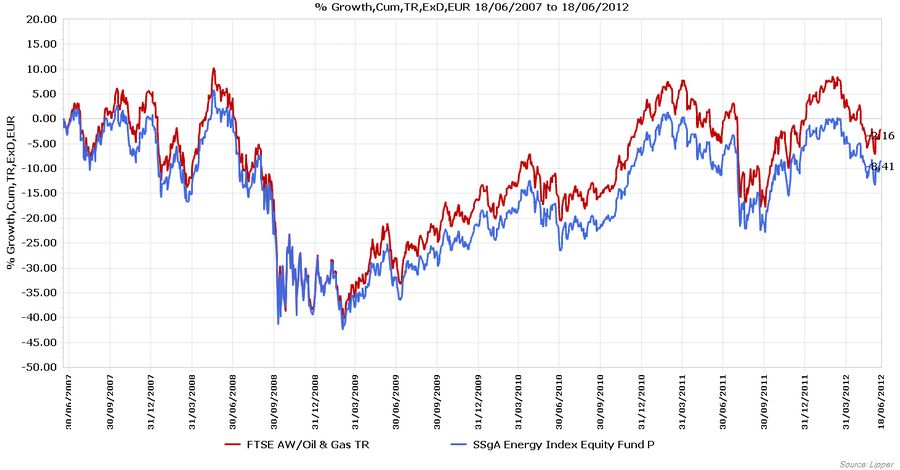

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Welche Über- und Untergewichtungen haben Sie derzeit in Rohstoff- und/oder Energiefonds umgesetzt?"

Peter Königbauer

Peter Königbauer, Senior Portfoliomanager, "Pioneer Investments Aktien Rohstoffe A EUR ND" (ISIN: DE0009779884) (21.06.2012): "Auf Grund der Charakteristik des Fonds (indexnachbildend) nehmen wir keine aktiven Über- bzw. Untergewichtungen vor."

Olivier Aeschlimann

Olivier Aeschlimann, Fund Manager, "IAM - Gold & Metals A" (ISIN: CH0014725250) (26.06.2012): "We do not comment on specific positions, however, in terms of broader sectorial positioning, we still like iron ore and copper. We believe that there is a large discrepancy between the price of iron ore and what is discounted in the price of equities. We also favour gold equities as we anticipate further monetary easing from central banks. That said, whatever the subsectors, we currently concentrate on the big caps with a strong balance sheet and a potential for dividend increase."

Dr Joanne Warner

Dr Joanne Warner, Portfolio Manager, "First State Global Resources A GBP Acc" (ISIN: GB0033737874) (26.06.2012): "Our portfolio continues to be well positioned in high-quality, liquid companies with larger-than-average margins and strong balance sheets. We focus on quality companies which are able to deliver growth at relatively low cash costs, such as low cost producers with quality assets, strong management and growing production profiles. Recent overweight positions include Canada, the UK and the US."

James McLellan

James McLellan, Fund Manager, "UBS (CH) Equity Fund - Energy P" (ISIN: CH0000584505) (26.06.2012): "This approach currently places us with a bias to oil service and equipment stocks over large integrated oil companies, even though the latter group offers a safe haven in periods where volatility and uncertainty are elevated. Key stock positions are in companies like Royal Dutch, BG Group, Hess, Ensco and Oil States International."

Daniel Würmli

Daniel Würmli, Manager, "Swisscanto (LU) Eq Fd Selection Energy B" (ISIN: LU0102843504) (25.06.2012): "Wir haben eine starke Präferenz für Substanzwerte und haben dies mit einem Übergewicht in amerikanischen Erdölproduzenten umgesetzt. Außerdem haben wir in diesem unsicheren Umfeld unsere Positionen für großkapitalisierte Unternehmen erhöht, weil diese Firmen, trotz höherer Qualität, mit ähnlich hohen Abschlägen wie kleinkapitalisierte Werte handeln. Zu unseren Favoriten zählen Occidental Petroleum, Anadarko Petroleum und Apache. Außerdem haben wir das Gewicht bei Raffinerien mit Zukäufen von Valero, dem größten unabhängigen Ölverarbeiter der USA, angehoben. Die nordamerikanischen Raffinerieunternehmen profitieren auf der Kostenseite von tiefen Gaspreisen und der hohen Differenz zwischen den Preisen für WTI und Brent. Wir fahren ein Untergewicht in der Region Asien-Pazifik."

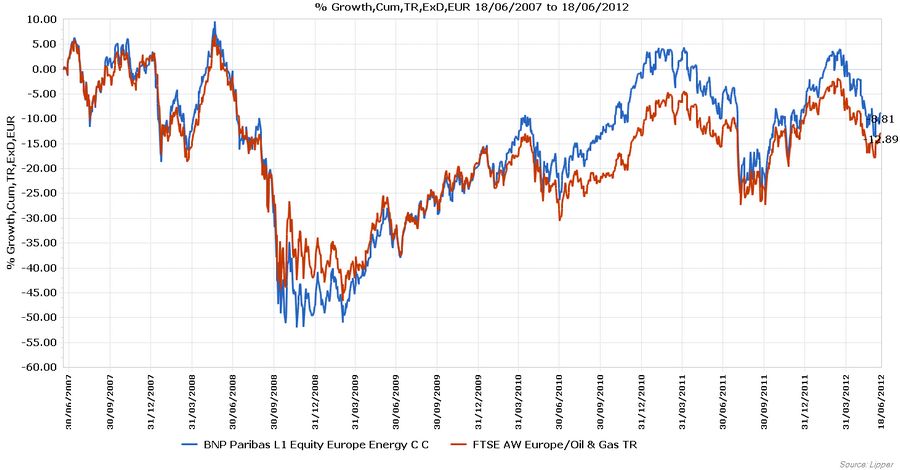

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Bitte kommentieren Sie die Performance- und Risikokennzahlen Ihres Fonds im laufenden Jahr und in den letzten 3 bzw. 5 Jahren."

Peter Königbauer

Peter Königbauer, Senior Portfoliomanager, "Pioneer Investments Aktien Rohstoffe A EUR ND" (ISIN: DE0009779884) (21.06.2012): "Der für uns wichtigste Faktor ist der Tracking Error, der sich unter 1 bewegen sollte."

Olivier Aeschlimann

Olivier Aeschlimann, Fund Manager, "IAM - Gold & Metals A" (ISIN: CH0014725250) (26.06.2012): "The goal of the fund is to give exposure to the global mining sector and to outperform the Bloomberg World Mining Index over the long term, which we define as a period of 3 to 5 years. The mining sector is inherently risky. We can mitigate these risks by changing the relative weightings in different sub segments of the sector, such as precious metals, industrials, bulks, as well as fertilizers. Since the inception of the fund in 2002, we have achieved our objectives and received various Lipper awards."

Dr Joanne Warner

Dr Joanne Warner, Portfolio Manager, "First State Global Resources A GBP Acc" (ISIN: GB0033737874) (26.06.2012): "Investor concerns about the global economic outlook, the Eurozone debt crisis, disappointing US job figures and a slowdown in Chinese growth all weighed on the global mining and energy sectors in May affecting performance. Worries that a slowing global economy could reduce demand for raw materials hit industrial metal prices with copper (-11.6%), lead (-10.6%), aluminium (-5.9%), nickel (-9.3%) and zinc (-9.3%) all declining (as at 31 May 2012)."

James McLellan

James McLellan, Fund Manager, "UBS (CH) Equity Fund - Energy P" (ISIN: CH0000584505) (26.06.2012): "We aim to outperform both benchmark and peers over the course of a market cycle. Recently, we have underperformed our benchmark as our view is that the fundamentals of supply and demand within the energy space are favourable in the medium to long term and we have a bias towards companies we feel will benefit from this positive backdrop, whereas recent moves in commodity and equity prices would not appear to reflect this view."

Daniel Würmli

Daniel Würmli, Manager, "Swisscanto (LU) Eq Fd Selection Energy B" (ISIN: LU0102843504) (25.06.2012): "Der Fonds misst sich am MSCI World Energy capped Index. Einzelne Investitionen dürfen maximal 10% des Portfolios ausmachen. Alle Positionen mit einer Gewichtung von über 5% sind auf ein Total von maximal 40% beschränkt. Wir haben über 3 und auch über 5 Jahre gegenüber unserer Benchmark, bei leicht höherem Risiko, um 1,19% bzw. 1,7 % leicht schlechter performt als unser Vergleichsindex. Gegenüber den Peers erreichte der Fonds in beiden Zeitperioden eine Performance im oberen Viertel. Im laufenden Jahr hat die Untergewichtung der integrierten Erdölunternehmen als auch der nordamerikanischen Pipelineunternehmen etwas Performance gekostet. Unser Tracking-Error über einen längeren Zeitraum liegt bei 2,70 %."

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Was sind die bedeutendsten Risiken bei Rohstoff-Aktien?"

Peter Königbauer

Peter Königbauer, Senior Portfoliomanager, "Pioneer Investments Aktien Rohstoffe A EUR ND" (ISIN: DE0009779884) (21.06.2012): "a) Das konjunkturelle Umfeld spielt wie bei jedem Unternehmen eine große Rolle b) Die Wettbewerbssituation c) Das Management d) Und zusätzlich kommen hier immer wieder Eventrisiken dazu, z.B. Plattformunfall von BP"

Olivier Aeschlimann

Olivier Aeschlimann, Fund Manager, "IAM - Gold & Metals A" (ISIN: CH0014725250) (26.06.2012): "At the moment there are three main matter of concern:

1) The risk of a hard landing of the Chinese economy. 2) Production cost inflation. 3) Over investment in productive capacity resulting in low free cash flow yields.

While we recognise that the Chinese economy is growing at a slower pace and the Chinese authorities want to rebalance their economy toward domestic consumption, we still believe the demand for metals such as iron ore and copper will remain strong in the foreseeable future as the urbanisation process is far from over.

Cost inflation and less favourable tax environments are real issues for the mining sector. Cost inflation will likely outpace metal price appreciation in 2012, resulting in margin compression. To our view, this is a clear sign that the sector is becoming mature. Within this context, where metal prices may remain high by historical standards, but may no longer keep rising, mining companies will face capital allocation dilemmas. Our sentiment is that investors may favour dividends increase over large scale development projects."

Dr Joanne Warner

Dr Joanne Warner, Portfolio Manager, "First State Global Resources A GBP Acc" (ISIN: GB0033737874) (26.06.2012): "Naturally, there are short-term concerns about the sector. Global resources companies are not immune from current investor sentiment with markets likely to remain cautious for some time. A global economic slowdown will have a negative impact on the earnings of companies in the sector. The continuing debate about China’s economic growth and grave worries about the future of the euro are likely to continue to cause volatility in the share prices of mining and energy companies and the prices of underlying commodities. We believe that the fundamentals supporting the sector remain compelling, as demographic trends and rising income levels in emerging economies drive demand."

James McLellan

James McLellan, Fund Manager, "UBS (CH) Equity Fund - Energy P" (ISIN: CH0000584505) (26.06.2012): "Natural resource equities are subject to macro and micro risk factors. At the macro level, demand is critical (with this sensitive to global economic growth and commodity prices) while supply can also be important (for instance US natural gas prices are currently depressed due to rapid growth in supply of shale gas). At the micro level execution or event risk can be significant (think Macondo and it’s impact on BP)."

Daniel Würmli

Daniel Würmli, Manager, "Swisscanto (LU) Eq Fd Selection Energy B" (ISIN: LU0102843504) (25.06.2012): "Rohstoffaktien sind zyklisch und somit höheren Marktrisiken ausgesetzt. Größte Unbekannte für den Rohstoffsektor sind makroökonomische und politische Überraschungen wie zum Beispiel „Hard-Landing-Szenario“ China oder die Verstaatlichung von YPF in Argentinien. Viele Unternehmen mit Ausrichtung auf die Buntmetalle haben von den „Überinvestitionen“ in China profitiert. Erdöl gilt als weniger zyklisch innerhalb der Rohstoffe, weil es für viele Grundbedürfnisse eingesetzt wird wie z.B. Heizöl und Benzin. Über die nächsten 5 Jahre rechnet man mit einer Verdoppelung der Haushalte in China, die sich ein Auto leisten können. Die Grundnachfrage für Erdöl bleibt aufgrund demografischer Entwicklungen deshalb sehr hoch. Das größte Risiko bei Rohstoff-Aktien sind überdimensionierte Kapitalauslagen. Wenn Firmen deutlich mehr investieren als sie an Cash Flow generieren (Beispiel Chesapeake), werden die Aktien abgestraft. Viele Unternehmen schützen deshalb ihre Investitionen durch Absicherungen (Hedging) an den Rohstoffmärkten ab."

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

Alle Performance Daten der Top-10 Auswertung per 18.06.2012:

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.

Klimabewusste Website

AXA Investment Managers unterstützt e-fundresearch.com auf dem Weg zur Klimaneutralität.

Erfahren Sie mehr.