Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Wie schön wäre es, wenn der Euro nicht so europäisch wäre

Als ich zuerst davon hörte, traute ich meinen Ohren nicht. Jeder regt sich in Deutschland über die Transferunion auf. Es kann doch nicht sein, dass hiesige Steuerzahler die Löcher in den Haushalten der südeuropäischen Staaten schließen! Nun hat die Bundesregierung in der vorigen Woche beschlossen, der spanischen Förderbank ICO einen Kredit in Höhe von 800 Mio Euro zu gewähren, mit dem vor allem kleinen und mittleren Unternehmen auf der iberischen Halbinsel geholfen werden soll. Gleichzeitig vereinbarte die deutsche Arbeitsministerin mit ihrer spanischen Kollegin, Jugendlichen aus dem bedrängten Land mit Ausbildungsplätzen zu helfen.

Und was war die Reaktion der Öffentlichkeit? Außer ein paar pflichtgemäßen Protesten der Opposition regt sich kaum einer darüber auf. Im Gegenteil. Die meisten finden es richtig, den Menschen in Staaten mit hoher Arbeitslosigkeit zu helfen. Auch Portugal und Griechenland sollen solche Unterstützungen bekommen, sobald es dort Förderbanken gibt, die solche Globaldarlehen sinnvoll an die Wirtschaft vergeben können.

Wie passt das zusammen? Auf der einen Seite Zeter und Mordio, wenn auch nur ein Euro im Rahmen der Hilfsprogramme der Währungsunion an die Schuldnerländer fließt (auch wenn es sich dabei nur um Kredite und Bürgschaften handelt, bei denen bisher noch kein Geld des Steuerzahlers verloren wurde). Auf der anderen Seite sind wir auf bilateraler Ebene bereit, großzügig Hilfe zu leisten. Das Risiko bei bilateralen Hilfen ist vielleicht sogar noch größer. Denn die Kredite an kleine und mittlere Unternehmen in Spanien haben vermutlich größere Ausfallwahrscheinlichkeiten als die Kredite an Staaten.

Um wieviel einfacher wäre es im Euro, wenn alle Hilfsgelder über solche bilateralen Kanäle laufen könnten! Dann wäre Schluss mit der Diskussion über die Transferunion. Dann würde niemand mehr behaupten, die gemeinsame Währung lebe nur auf Kosten des Steuerzahlers und die Südeuropäer würden die Deutschen ausbeuten.

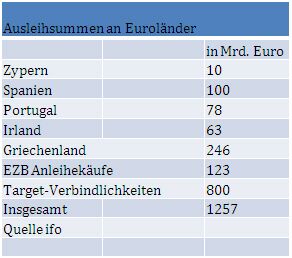

Vier Schlussfolgerungen ziehe ich daraus: Erstens ein Caveat. Man darf den Vergleich der bilateralen Hilfen mit den multilateralen Geldern auf Gemeinschaftsebene nicht zu weit treiben. Die bilateralen Hilfen sind sehr klein verglichen mit der Gesamtsumme der Mittel, die die Länder benötigen (siehe Tabelle). Es wäre undenkbar, die großen Summen, die geflossen sind, nur auf bilateraler Basis aufzubringen.

Und was war die Reaktion der Öffentlichkeit? Außer ein paar pflichtgemäßen Protesten der Opposition regt sich kaum einer darüber auf. Im Gegenteil. Die meisten finden es richtig, den Menschen in Staaten mit hoher Arbeitslosigkeit zu helfen. Auch Portugal und Griechenland sollen solche Unterstützungen bekommen, sobald es dort Förderbanken gibt, die solche Globaldarlehen sinnvoll an die Wirtschaft vergeben können.

Wie passt das zusammen? Auf der einen Seite Zeter und Mordio, wenn auch nur ein Euro im Rahmen der Hilfsprogramme der Währungsunion an die Schuldnerländer fließt (auch wenn es sich dabei nur um Kredite und Bürgschaften handelt, bei denen bisher noch kein Geld des Steuerzahlers verloren wurde). Auf der anderen Seite sind wir auf bilateraler Ebene bereit, großzügig Hilfe zu leisten. Das Risiko bei bilateralen Hilfen ist vielleicht sogar noch größer. Denn die Kredite an kleine und mittlere Unternehmen in Spanien haben vermutlich größere Ausfallwahrscheinlichkeiten als die Kredite an Staaten.

Um wieviel einfacher wäre es im Euro, wenn alle Hilfsgelder über solche bilateralen Kanäle laufen könnten! Dann wäre Schluss mit der Diskussion über die Transferunion. Dann würde niemand mehr behaupten, die gemeinsame Währung lebe nur auf Kosten des Steuerzahlers und die Südeuropäer würden die Deutschen ausbeuten.

Vier Schlussfolgerungen ziehe ich daraus: Erstens ein Caveat. Man darf den Vergleich der bilateralen Hilfen mit den multilateralen Geldern auf Gemeinschaftsebene nicht zu weit treiben. Die bilateralen Hilfen sind sehr klein verglichen mit der Gesamtsumme der Mittel, die die Länder benötigen (siehe Tabelle). Es wäre undenkbar, die großen Summen, die geflossen sind, nur auf bilateraler Basis aufzubringen.

Der Artikel wird nach der Anzeige fortgesetzt.

Zweitens, das Positive: Es gibt Solidarität in Europa, mehr vielleicht als viele denken. Angesichts der hohen Jugendarbeitslosigkeit und der anhaltenden Rezession sind die Gläubigerländer bereit zu helfen. Das ist ein gutes Zeichen für den Euro und den Zusammenhalt in der Union. Keine Gemeinschaft kann auf Dauer zusammenbleiben, wenn es nicht ein Mindestmaß an Mitempfinden zwischen denen gibt, die Geld haben und denen, die es nicht haben.

Drittens: Es besteht ein Widerwille der Bevölkerung gegen eine „von oben“ erzwungene Solidarität. Das gibt es auch innerhalb der Nationalstaaten. In diesem Jahr waren die Bürger beispielsweise nach der Hochwasserkatastrophe spontan zu Hilfen bereit, nachdem sie die Bilder von den Schäden gesehen haben. Andererseits gibt es erheblichen Widerstand gegen erzwungene Umverteilungsmaßnahmen. Siehe die Klage gegen den Finanzausgleich innerhalb Deutschlands beim Bundesverfassungsgericht. Siehe auch die Kritik am Solidaritätszuschlag zugunsten der neuen Bundesländer.

Viertens: Besonders stark ist der Widerwille der Bürger gegenüber solchen Umverteilungsmaßnahmen auf europäischer Ebene. Zum einen natürlich, weil die Partner in Europa emotional weiter weg sind als die Bundesstaaten in Deutschland. Zum anderen, weil Brüssel bei den Menschen wegen seiner Regelungswut so unbeliebt ist.

Wenn man dies überwinden will, muss man drei Dinge tun. Zum einen sollte man bilaterale Hilfen anstelle von multilateralen Zahlungen soweit wie möglich ermutigen. Zum zweiten sollte man die Rettungsschirme in der Währungsunion (über die die multilateralen Zahlungen laufen) nicht zu stark mit Brüssel in Verbindung bringen. Vielleicht wäre es ganz gut, wenn man den ESM als einen unabhängigen Europäischen Währungsfonds (wie den IWF auf internationaler Ebene) positionieren könnte. Auch der Europäischen Zentralbank in Frankfurt ist es gelungen, in der Unabhängigkeit von Brüssel ein positives Image aufzubauen.

Zum dritten darf man bei der Weiterentwicklung der Gemeinschaft nicht nur an zusätzliche Integration denken. Muss man auch überlegen, wie die Gemeinschaft langfristig attraktiver für die Menschen werden kann. Ziel kann nicht eine Art „europäischer Nationalstaat“ sein, der alles regelt. Das wollen die Bürger nicht. Das neue Europa muss viel dezentraler und bürgernäher über die Regionen gesteuert werden. In Brüssel darf nur das vereinheitlicht werden, was unabdingbar zentral gemacht werden muss. Zum Beispiel die Außenpolitik. Verbraucherpolitik kann dagegen durchaus national geregelt werden. Warum sollen genmanipulierte Erdbeeren nicht in einer Region erlaubt sein (wenn die Menschen das wollen), in einer anderen dagegen nicht? Ein solches Europa fände bei den Bürgern sicher mehr Zustimmung.

Für den Anleger: Der Euro per se ist attraktiv. Wo die Probleme sind, ist bei den dahinter stehenden Brüsseler Institutionen. Ich bleibe bei meiner Empfehlung, dass man sein Geld nicht in andere Währungen tragen sollte, sondern Vertrauen in den Euro haben kann.

Drittens: Es besteht ein Widerwille der Bevölkerung gegen eine „von oben“ erzwungene Solidarität. Das gibt es auch innerhalb der Nationalstaaten. In diesem Jahr waren die Bürger beispielsweise nach der Hochwasserkatastrophe spontan zu Hilfen bereit, nachdem sie die Bilder von den Schäden gesehen haben. Andererseits gibt es erheblichen Widerstand gegen erzwungene Umverteilungsmaßnahmen. Siehe die Klage gegen den Finanzausgleich innerhalb Deutschlands beim Bundesverfassungsgericht. Siehe auch die Kritik am Solidaritätszuschlag zugunsten der neuen Bundesländer.

Viertens: Besonders stark ist der Widerwille der Bürger gegenüber solchen Umverteilungsmaßnahmen auf europäischer Ebene. Zum einen natürlich, weil die Partner in Europa emotional weiter weg sind als die Bundesstaaten in Deutschland. Zum anderen, weil Brüssel bei den Menschen wegen seiner Regelungswut so unbeliebt ist.

Wenn man dies überwinden will, muss man drei Dinge tun. Zum einen sollte man bilaterale Hilfen anstelle von multilateralen Zahlungen soweit wie möglich ermutigen. Zum zweiten sollte man die Rettungsschirme in der Währungsunion (über die die multilateralen Zahlungen laufen) nicht zu stark mit Brüssel in Verbindung bringen. Vielleicht wäre es ganz gut, wenn man den ESM als einen unabhängigen Europäischen Währungsfonds (wie den IWF auf internationaler Ebene) positionieren könnte. Auch der Europäischen Zentralbank in Frankfurt ist es gelungen, in der Unabhängigkeit von Brüssel ein positives Image aufzubauen.

Zum dritten darf man bei der Weiterentwicklung der Gemeinschaft nicht nur an zusätzliche Integration denken. Muss man auch überlegen, wie die Gemeinschaft langfristig attraktiver für die Menschen werden kann. Ziel kann nicht eine Art „europäischer Nationalstaat“ sein, der alles regelt. Das wollen die Bürger nicht. Das neue Europa muss viel dezentraler und bürgernäher über die Regionen gesteuert werden. In Brüssel darf nur das vereinheitlicht werden, was unabdingbar zentral gemacht werden muss. Zum Beispiel die Außenpolitik. Verbraucherpolitik kann dagegen durchaus national geregelt werden. Warum sollen genmanipulierte Erdbeeren nicht in einer Region erlaubt sein (wenn die Menschen das wollen), in einer anderen dagegen nicht? Ein solches Europa fände bei den Bürgern sicher mehr Zustimmung.

Für den Anleger: Der Euro per se ist attraktiv. Wo die Probleme sind, ist bei den dahinter stehenden Brüsseler Institutionen. Ich bleibe bei meiner Empfehlung, dass man sein Geld nicht in andere Währungen tragen sollte, sondern Vertrauen in den Euro haben kann.

Dr. Martin Hüfner

Volkswirtschaftlicher Berater

direktanlage.at

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.