Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

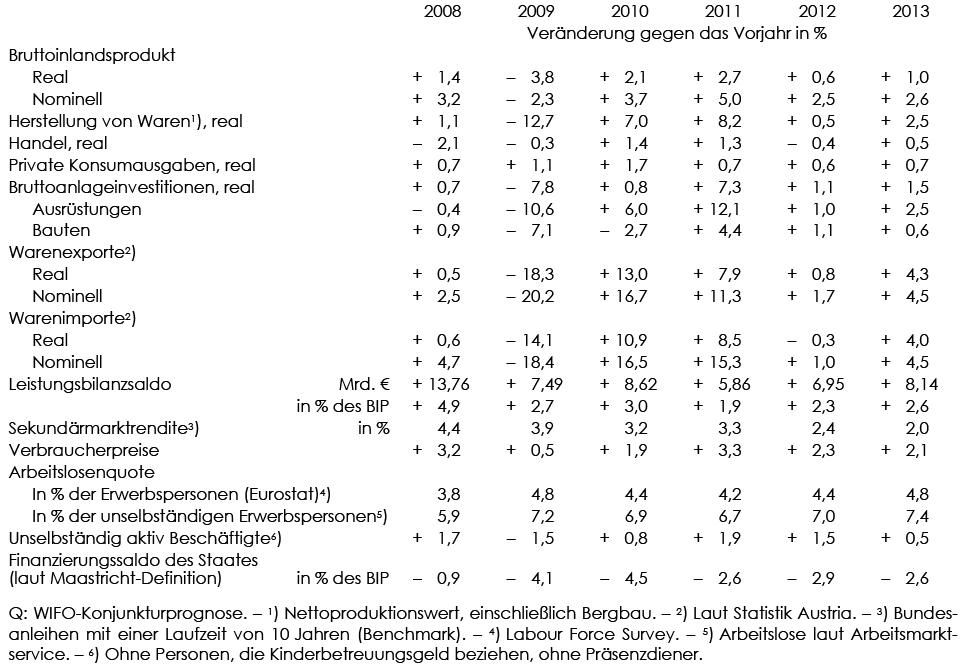

Außenwirtschaftliche Abwärtsrisiken überwiegen leicht gegenüber inländischen Aufwärtsrisiken. Die heimische Wirtschaft sollte unter diesen Rahmenbedingungen 2012 um 0,6% und 2013 um 1,0% wachsen, wobei die Unsicherheit für 2013 besonders hoch ist.Das Wachstum der Weltwirtschaft schwächte sich nach einer Belebung zum Jahresbeginn im Frühjahr wieder spürbar ab. Davon war im II. Quartal die Mehrzahl der großen Industrie- und Schwellenländer betroffen. Die Vertrauens- und Schuldenkrise im Euro-Raum ist für diese Entwicklung nur teilweise maßgebend. Auch viele Industrieländer außerhalb des Euro-Raumes sind von einem hohen Maß an makroökonomischen Ungleichgewichten geprägt und haben in ähnlicher Form wie die südeuropäischen Länder gesamtwirtschaftliche Fehlentwicklungen zu bewältigen. Zudem sind in einigen Schwellenländern zuletzt interne Probleme deutlicher in den Vordergrund getreten.

Der Abschwung der Weltkonjunktur und eine erneute Zuspitzung der Staatsschuldenkrise im Euro-Raum prägten seit dem Frühjahr das Geschehen auf den internationalen Finanzmärkten. Im Mittelpunkt standen für Europa die Besorgnis über Spaniens Bankensystem und die öffentlichen Haushalte in einigen Euro-Ländern. Während sich die Finanzierungsbedingungen für Banken und Staaten auf den südeuropäischen Kapitalmärkten zunächst weiter verschlechterten, drückten "Safe-Haven"-Kapitalflüsse die Renditen vor allem in Deutschland, Finnland, den Niederlanden und Österreich. Diese Entwicklung zeigte sich in Form von außergewöhnlich hohen Risikoprämien auf dem Sekundärmarkt für Staatsanleihen. Als Reaktion darauf beschloss die Europäische Zentralbank (EZB) Anfang September die Möglichkeit zu unbeschränkten Staatsanleihekäufen im Rahmen von Outright Monetary Transactions (OMT). Unmittelbar nach der Ankündigung dieser Maßnahme verringerten sich die Zinssätze auf dem Sekundärmarkt für Staatsanleihen südeuropäischer Länder deutlich. Die unbeschränkten OMT der EZB werden wohl das Vertrauen in den Euro als stabile Währung zumindest vorübergehend stärken und das Ausmaß der Kapitalflucht aus Südeuropa dämpfen. Unter diesen Rahmenbedingungen könnte sich das wirtschaftliche Umfeld so verändern, dass auch in Europa im Jahr 2013 leicht aufwärtsgerichtete Kräfte zunehmen. 2012 erwartet das WIFO im Euro-Raum insgesamt einen Rückgang der Wirtschaftsleistung. 2013 sollte sich ein verhaltener Anstieg ergeben.

Österreichs Wirtschaft kann sich von der internationalen Dynamik nicht ganz entkoppeln, wie die Stagnation der Exporte seit Mitte 2011 zeigt. Im Gegensatz zum Krisenjahr 2009 blieb jedoch die Inlandsnachfrage verhältnismäßig stabil. Das WIFO geht in der vorliegenden Prognose von einem Wachstum der österreichischen Wirtschaft im Jahr 2012 von 0,6% aus. Auch 2013 wird Österreich mit einer Rate von +1,0% zu den Wachstumsmotoren im Euro-Raum zählen. Gegenüber der Prognose vom Juni 2012 revidiert das WIFO seine Einschätzung für das Jahr 2013 aufgrund der Verschlechterung des internationalen Umfeldes leicht nach unten.

Übersicht 1: Hauptergebnisse der Prognose

Die Aussichten für die österreichische Wirtschaft haben sich gegenüber der Juni-Prognose zwar verschlechtert, doch ist das Risikoumfeld mitunter sehr differenziert. Vor allem aktuelle internationale Entwicklungen bedeuten ein hohes Risiko sowohl für den heimischen Finanzsektor als auch für die Realwirtschaft. Verhältnismäßig gut entwickelt sich die Arbeitskräftenachfrage in Österreich. Aufgrund des Verlaufes seit Jahresbeginn ist 2012 insgesamt mit einer Ausweitung der Beschäftigung um 1,5% zu rechnen. 2013 dürfte sich die Dynamik auf +0,5% verlangsamen. Die Arbeitslosenquote wird im Jahr 2012 nach nationaler Berechnungsmethode auf 7,0% steigen und sich 2013 weiter erhöhen.

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.